Si vous avez déjà été jusqu’à la fin de votre avis d’impôt, vous êtes tombé sur la ligne PLAFONDS D’ÉPARGNE-RETRAITE indiquant les montants déductibles d’impôt. Il existe également plusieurs plafonds d’épargne-retraite inutilisés des années précédentes (2020, 2019, 2018 et 2017). À quoi servent ces plafonds ? Vous avez manqué une déduction ? L’importance de ces plafonds de pension, leur calcul et leur utilisation sont illustrés par des exemples numériques.

Plafond d’épargne-retraite : comment les impôts calculent-ils ?

Chaque année, les services fiscaux déterminent automatiquement le plafond d’épargne-retraite pour chaque contribuable. Cette enveloppe est calculée selon deux critères : soit 10 % de votre salaire imposable (après abattement de 10 % ou frais réels), soit 10 % du plafond annuel de la sécurité sociale (PASS). Le montant le plus élevé des deux sera retenu. Pour mémoire, le PASS s’établissait à 41 136€ en 2020, 40 524€ en 2019, 39 732€ en 2018, 39 228€ en 2017.

A voir aussi : Faire un virement en ligne simplement avec la Banque Postale

À chaque déclaration, deux montants sont donc calculés :

- 10 % de votre salaire imposable déclaré

- 10 % du PASS correspondant à l’année en question

Le montant maximal est ensuite reporté en bas de votre déclaration de revenus, sous l’intitulé « plafond d’épargne-retraite ».

Lire également : Combien de semaines de chômage indemnisé pouvez-vous réellement toucher ?

Exemple : Sur la déclaration de revenus 2020 portant sur 2019, M. Corrigetonimpot affiche 30 000€ de salaires imposables, tandis que sa femme déclare 45 000€. Le PASS pour 2019 est de 40 524€ :

- Pour M. : 10 % de 30 000€ donne 3 000€. 10 % du PASS équivaut à 4 052€. On retient donc 4 052€ pour M.

- Pour Mme : 10 % de 45 000€ soit 4 500€, supérieur à 10 % du PASS (4 052€). Son plafond s’élève donc à 4 500€.

Déduction par l’intermédiaire du plafond d’épargne-retraite : comment réduire votre impôt ?

Pour ceux qui découvrent ce principe, mieux vaut ne pas nourrir de faux espoirs : un plafond d’épargne inutilisé ne se transforme pas en réduction d’impôt automatique. À quoi sert-il alors ? Plusieurs placements en France ouvrent droit à une déduction fiscale : si vous placez 1 000€ sur certains produits, vous pouvez réduire d’autant votre revenu imposable lors de la déclaration suivante. Mais cette déduction s’arrête au montant de votre plafond. Un contribuable disposant de 4 000€ de plafond et investissant 5 000€ sur un produit éligible ne pourra déduire que 4 000€. Le reste n’aura aucun effet fiscal.

Ces plafonds ne disparaissent pas immédiatement : ils restent mobilisables durant trois ans. C’est pourquoi votre avis d’impôt mentionne le plafond de l’année en cours ainsi que ceux des trois années précédentes. L’ordre d’utilisation et les stratégies d’optimisation sont détaillés plus loin.

Exemple : Imaginons M. avec 4 000€ de plafonds inutilisés pour 2019, 2018 et 2017, auxquels s’ajoute le plafond 2020, toujours de 4 000€. S’il investit dans un produit éligible, il peut donc déduire jusqu’à 16 000€. Un versement de 15 000€ sera entièrement déduit avant le calcul de l’impôt. Il lui restera alors 1 000€ de plafond pour les années à venir. En revanche, s’il place 20 000€, seuls 16 000€ seront déduits. Les 4 000€ restants dépasseront la limite et ne généreront aucun avantage fiscal.

Déduction fiscale par l’intermédiaire du plafond d’épargne-retraite : quels investissements sont concernés ?

Entrons dans le vif du sujet : il s’agit bien d’une déduction fiscale (et non d’une réduction ni d’un crédit d’impôt). L’économie réalisée dépend donc de votre tranche marginale d’imposition. Si vous placez 1 000€ et que votre tranche s’élève à 11 %, l’impôt baissera de 110€ (1 000 x 11 %). Plus la tranche est haute, plus la déduction devient intéressante.

Le placement central pour utiliser ces plafonds, c’est le PER : le Plan d’Épargne Retraite individuel. N’importe qui peut en ouvrir un, y placer de l’argent qui sera bloqué jusqu’à la retraite, et chaque versement est déductible dans la limite du plafond. Dès qu’un contribuable investit dans un PER, il mobilise ses plafonds d’épargne-retraite et ceux-ci seront réduits d’autant sur sa déclaration.

Avant d’ouvrir un PER, il est pertinent de lire les conseils détaillés sur ce produit (tout sur le régime d’épargne-retraite PER), car il ne s’adresse pas à tous les profils.

Au-delà du PER, plusieurs placements professionnels interagissent avec ces plafonds. Voici les principaux dispositifs concernés :

- PERP : tous les versements sont déductibles et imputés sur les plafonds.

- Article 83 et PERE : les cotisations versées dans le cadre des régimes collectifs en entreprise diminuent également les plafonds. Cela s’applique à la part de l’employeur (pour la fraction non imposable) et à la part salariale (pour le montant effectivement déduit).

- Madelin agricole et Madelin : pour les indépendants, une partie des cotisations, calculée selon des règles complexes (dépassement de 15 % du bénéfice imposable, enveloppe comprise entre 1 et 8 fois le PASS), impacte le plafond.

- PERCO : l’abondement de l’employeur sur ce plan collectif est pris en compte dans la limite de 16 % du PASS, soit autour de 6 000€.

- CET : les congés payés monétisés et versés sur un PERCO ou un Article 83 consomment aussi du plafond, à condition que l’opération soit réalisée dans les 10 jours.

Seuls les placements non liquides visant à constituer une retraite complémentaire viennent utiliser ces plafonds. Il n’est donc utile de s’y intéresser que si vous investissez dans ce type de produit.

Plafond non utilisé : perdu ou récupérable ? Comment optimiser ?

Un plafond non consommé au bout de trois ans s’évapore et ne sera plus jamais récupérable. Rien d’inquiétant, inutile de se précipiter sur un placement inadapté juste pour ne pas laisser filer un plafond. Mais si le PER colle à votre profil et à vos objectifs, alors oui, il vaut la peine de s’intéresser aux règles d’utilisation pour maximiser la déduction possible.

Optimiser son avantage fiscal suppose de maîtriser deux points techniques :

- Le fisc utilise d’abord le plafond de l’année en cours, puis attaque le plus ancien restant.

- Un couple imposé en commun peut choisir de mutualiser ses plafonds pour qu’un seul des deux profite de l’enveloppe totale.

Premier exemple d’optimisation : activer le plafond le plus ancien

Pour éviter de perdre un plafond bientôt périmé, il faut investir suffisamment pour d’abord consommer celui de l’année en cours, puis utiliser le plus ancien. L’administration fiscale procède dans cet ordre : plafond nouvellement acquis, puis stock des années précédentes par ordre chronologique.

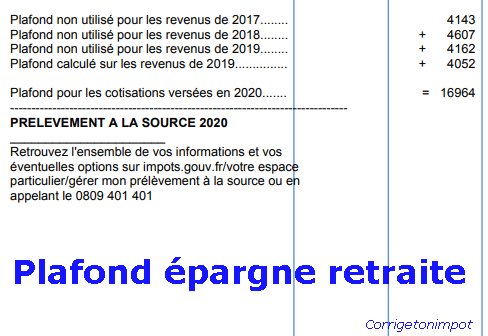

Exemple : M. lit sur son avis d’impôt 2019, reçu en septembre 2020, les plafonds suivants :

- Plafond d’épargne-retraite 2020 sur le revenu 2019 (mentionné « plafond calculé 2019 » sur l’avis fiscal 2020) : 4 000€

- Plafond inutilisé 2019 : 3 950€

- Plafond inutilisé 2018 : 3 900€

- Plafond inutilisé 2017 : 3 800€

Le PER correspond à son besoin. Il souhaite investir au maximum avant que le plafond 2018 ne soit effacé (le 2017, déjà expiré, ne peut plus être utilisé). Il lui faut aussi anticiper le prochain plafond, qui sera calculé en 2021 sur les revenus 2020 (4 100€ avec 41 000€ de salaires imposables). Supposons qu’il investisse 6 500€ fin 2020 sur un PER.

Lors de la déclaration 2021 sur les revenus 2020, le traitement sera le suivant :

- Les 4 100€ du plafond nouvellement acquis sont utilisés en premier.

- Le reste, soit 2 400€ (6 500, 4 100), est prélevé sur le plafond 2018.

En bout de course, il restera 1 400€ de plafond sur 2018, qui sera perdu si non utilisé dans l’année. L’année suivante, la situation se présentera ainsi :

- Plafond d’épargne-retraite 2021 sur revenu 2020 (« plafond calculé 2020 ») : 0€ (déjà utilisé)

- Plafond inutilisé 2020 : 4 000€

- Plafond inutilisé 2019 : 3 950€

- Plafond inutilisé 2018 : 1 400€

En cas de versement plus important, le plafond 2019 serait sollicité après celui de 2018. Les plafonds sont ainsi utilisés de l’année en cours jusqu’au plus ancien restant.

Autre stratégie : mutualiser les plafonds d’un couple

Les foyers qui déclarent conjointement (mariage ou PACS) peuvent choisir de mettre en commun leurs plafonds. Ainsi, l’un des conjoints peut profiter à plein des plafonds non utilisés par l’autre.

Poursuivons notre scénario : M. souhaite placer 25 000€ sur un PERP en 2021 alors que ses plafonds restants ne totalisent que 7 950€ pour les années disponibles. Impossible de déduire l’intégralité de la somme. Il peut alors activer la mutualisation et utiliser le plafond d’épargne-retraite de sa conjointe, qui n’a rien versé. Cette option lui permet de déduire la totalité des 25 000€ investis.

Attention : cette démarche n’est pas automatique. Il faudra cocher la case 6QR dans la rubrique des déductions. Ce n’est qu’à cette condition que l’administration fiscale prendra en compte l’ensemble des plafonds du couple pour calculer la déduction maximale.

Comment déclarer les plafonds sur la déclaration de revenus ? Quelles cases remplir ?

Tout se joue à l’étape des déductions, dans la rubrique « Épargne-retraite : PERP et produits connexes » (cases 6). Sur la déclaration en ligne, il faut bien penser à cocher « déductions » lors de l’étape 3 pour accéder à ces champs.

Les montants versés sur un PERP ou un PER doivent être inscrits dans les cases 6RS, 6NS, 6NT ou 6RT. C’est une étape impérative pour bénéficier de l’avantage fiscal, car ces sommes viennent directement réduire vos plafonds d’épargne-retraite. Pour les autres versements concernés (PERCO, Madelin, Article 83, etc.), il faudra également remplir les cases 6SS, 6ST ainsi que 6QS et 6QT.

La case 6QR, quant à elle, permet d’opter pour la mutualisation des plafonds entre conjoints, à activer ou non chaque année selon la stratégie retenue.

Le calcul des plafonds, leur utilisation et l’application des déductions sont automatisés par l’administration fiscale, à condition d’avoir correctement renseigné les cases concernées (6RS, 6SS ou 6QS). En cas d’erreur de calcul ou de situation atypique, il est possible de remplir soi-même la ligne « plafond de déduction » (cases 6PS et 6PT), mais cette opération requiert prudence et maîtrise. L’avis d’un professionnel s’impose avant de s’y aventurer.

Bilan : N’accordez de l’importance à vos plafonds d’épargne-retraite que si vous envisagez d’investir dans un placement ouvrant droit à déduction (le plus souvent un PER ou un PERP). Dans ces cas-là, étudier l’impact sur vos plafonds, choisir la bonne année à consommer ou activer la mutualisation en couple peut faire toute la différence. À chacun d’évaluer si le PERP est en phase avec ses objectifs. L’horizon de la retraite se prépare autant par la stratégie que par l’anticipation.