Si vous avez déjà été jusqu’à la fin de votre avis d’impôt, vous êtes tombé sur la ligne PLAFONDS D’ÉPARGNE-RETRAITE indiquant les montants déductibles d’impôt. Il existe également plusieurs plafonds d’épargne-retraite inutilisés des années précédentes (2020, 2019, 2018 et 2017). À quoi servent ces plafonds ? Vous avez manqué une déduction ? L’importance de ces plafonds de pension, leur calcul et leur utilisation sont illustrés par des exemples numériques.

Plan de l'article

- Plafond d’épargne-retraite : comment les impôts calculent-ils ?

- Déduction par l’intermédiaire du plafond d’épargne-retraite : comment réduire votre impôt ?

- Déduction fiscale par l’intermédiaire du plafond d’épargne-retraite : quels investissements sont impliqués ?

- Plafond non utilisé. Je vais les perdre ? Comment les optimiser ?

- Comment puis-je déclarer les limites de la déclaration de revenus ? Quelles cases pour les déductions ?

Plafond d’épargne-retraite : comment les impôts calculent-ils ?

Ces plafonds sont calculés automatiquement par les autorités fiscales chaque année. Le montant dépend soit de votre salaire imposable, soit du plafond annuel de sécurité sociale (PASS). Le PASS est une référence annuelle qui sert de base au calcul des cotisations de sécurité sociale. Il s’élève à 41 136€ en 2020, 40 524€ en 2019, 39 732€ en 2018, 39 228€ en 2017. Pour chaque année, les taxes calculeront deux chiffres :

Lire également : Qu'est-ce qu'une prime de remboursement des obligations ?

— 10 % de votre salaire imposable (c’est-à-dire les salaires déclarés moins 10 % ou les coûts réels). — 10% du PASS.

Le chiffre le plus élevé des deux sera conservé. Il sera inscrit et indiqué à la fin de votre déclaration de revenus comme plafond d’épargne-retraite.

A lire aussi : Politique monétaire : Qui est responsable ?

Exemple : Dans la déclaration de revenus 2020 2019, M. corrigetonimpot a 30 000 euros de salaires imposables. Sa femme a un salaire imposable de 45 000 euros. Le PASS est de 40 524€ pour les Français en 2019.

1) Calcul du plafond d’épargne-retraite de Monsieur : 10% du salaire donne 3.000€ et 10% du PASS 4,052€. Le plafond retenu pour M. sera de 4,052€.

2) Calcul du plafond d’épargne-retraite de Madame : 10% du salaire donne 4.500€. C’est mieux que 10% du PASS (4,052€). Le plafond pour Mme sera de 4 500€.

Déduction par l’intermédiaire du plafond d’épargne-retraite : comment réduire votre impôt ?

Pour ceux qui découvrent l’existence de cette notion, je préfère annoncer les mauvaises nouvelles tout de suite : un plafond inutilisé ne vous donnera pas droit à une réduction d’impôt miracle. Alors, à quoi ça sert ? Il existe plusieurs investissements en France qui ont droit à une déduction fiscale. Placer 1 000€ sur un produit permettent de déduire 1 000€ sur la déclaration de revenus l’année suivante. Cet avantage fiscal est plafonné… d’où l’utilité du plafond ! Une personne qui a un plafond d’épargne-retraite disponible de 4 000€ et qui choisit d’investir 5 000€ sur un investissement admissible à une déduction aura son avantage fiscal limité. Seulement 4 000€ sur les 5 000€ payés seront déduits de taxes à cause du plafond.

Pour aller plus loin, sachez que les plafonds sont conservés et utilisables pendant 3 ans. C’est pourquoi vous voyez le plafond de l’année apparaître dans mais aussi ceux des 3 dernières années. Nous verrons plus loin dans quel ordre ils sont utilisés et comment optimiser la situation.

Exemple : M. dispose de 4 000 euros de plafonds d’épargne-retraite inutilisés pour 2019, 2018 et 2017 et il voit un plafond 2020 calculé sur le revenu 2019 de 4 000 euros également. Cela signifie qu’il peut déduire jusqu’à 16 000€ s’il investit sur un investissement éligible au régime (voir ci-dessous pour la date de réussite de l’investissement). Les 15 000€ seront déduits intégralement avant le calcul de l’impôt. Restera une limite d’épargne-retraite disponible de 1 000€ seulement pour les années suivantes.

2) Mr place €20.000. Seulement 16 000€ seront déduits avant le calcul de la taxe. M. n’aura pas l’avantage fiscal par rapport aux 4 000 euros restants en raison du plafond.

Déduction fiscale par l’intermédiaire du plafond d’épargne-retraite : quels investissements sont impliqués ?

Attention, partie technique ! Tout d’abord, notons ici que nous parlons d’une déduction fiscale (et non d’une réduction ou d’un crédit d’impôt). Cela signifie que le gain fiscal dépend de la tranche d’imposition du particulier. Une personne qui place 1 000€ pour les déduire verra son impôt réduit de 1 000 tranche d’imposition.

Exemple : M. est dans une tranche d’imposition de 11 %. Elle déduit 1 000€ via un investissement éligible qui respecte son plafond d’épargne-retraite. La taxe diminuera de 1.000 * 11% = 110€.

Plus le contribuable est dans une tranche d’imposition, plus le gain fiscal est élevé (et donc la pertinence de l’investissement). L’investissement qui fonctionne de cette façon et qui interagit avec ces plafonds est le RIP : Régime individuel d’épargne-retraite. Tout le monde peut en ouvrir un, payer de l’argent gelé jusqu’à la retraite mais… les sommes versées seront déductibles des impôts ! Dans la limite du plafond ! Une personne qui investit dans une PER utilisera donc ses plafonds d’épargne-retraite et les verra réduits dans sa déclaration de revenus. Avant de commencer, je vous conseille de lire mes articles sur le sujet parce que vous avez besoin d’un profil spécifique pour que ce produit soit intéressant : tout sur le régime d’épargne-retraite PER.

En général, les plafonds seront également utilisés pour plusieurs professionnels produits d’épargne-retraite. La liste exhaustive est la suivante, je reste disponible en commentaire si vous voulez les détails des investissements mentionnés. Depuis 2020, la PER les remplacera tous.

— PERP : tous les paiements sont déductibles et donc imputés sur les plafonds.

— Article 83 et PERE : les cotisations aux régimes complémentaires de retraite de l’entreprise mangent également les plafonds. La part de l’employeur pour son montant non imposable et la part salariale pour son montant déduit des salaires.

— agriculture madélin et madélin : les cotisations versées par les indépendants sur ces investissements peuvent avoir une incidence sur les plafonds. Un calcul très complexe : les cotisations qui dépassent 15 % du bénéfice imposable et qui sont comprises entre 1 et 8 fois le PASS (environ 38 000 à 300 000€) ont une incidence sur les plafonds d’épargne.

— PERCO : l’abondance de l’employeur sur ce régime collectif d’épargne-retraite dans la limite du montant exonéré de l’impôt sur le revenu (qui est 16% du PASS soit à ce titre : 6 000€).

— CET : les congés payés, monétisés et attribués à un PERCO ou à l’article 83 affectent les plafonds dans un délai de 10 jours.

Les seuls investissements susceptibles d’affecter les plafonds de pension et de les utiliser correspondent à des placements non liquides dans le but de créer une pension complémentaire à terme. Il vaut la peine de s’inquiéter des limites d’épargne-retraite indiquées à la fin du rendement et essayer de les optimiser seulement si vous vous trouvez face à ce produit financier.

Plafond non utilisé. Je vais les perdre ? Comment les optimiser ?

Comme vous le comprendrez, un plafond inutilisé après 3 ans disparaît et est donc perdu. Rien de grave, cependant, il serait parfaitement stupide de choisir les bons investissements admissibles afin de ne pas perdre un plafond. D’autre part, si le PER est adapté à votre situation, qu’il répond à votre objectifs et veulent investir, il devient intéressant de jeter un oeil aux plafonds et d’étudier les règles les concernant pour les optimiser.

Optimisation fiscale pour vous assurer que vous pouvez déduire un maximum via des paiements sur « placements de retraite (PERP, Madelin…) » tout en respectant les plafonds nécessite la connaissance de deux aspects techniques :

1) Les autorités fiscales factureront le plafond pour l’année en cours, puis ramasser le plus ancien.

2) Les couples peuvent choisir de mettre en commun le plafond si un seul des deux conjoints a investi.

Premier exemple d’optimisation : utiliser le plafond d’épargne-retraite le plus ancien

Un contribuable qui souhaite utiliser son plafond le plus ancien avant de le perdre devra investir suffisamment pour atteindre le plafond de l’année en cours. La taxe utilisera d’abord le plafond créé dans l’année de la déclaration et il utilisera le plus ancien si et seulement si le nouveau plafond d’épargne-retraite est utilisé.

Exemple :

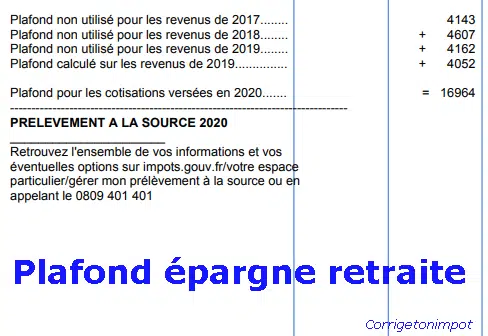

M. note dans son avis d’impôt sur le revenu de 2019 (reçu en septembre 2020) qu’il a les limites suivantes :

- Plafond d’épargne-retraite 2020 sur le revenu 2019 (noté « plafond calculé 2019 » sur l’avis fiscal 2020) : 4 000€.

- Plafond inutilisé 2019:3 950€.

- Plafond inutilisé 2018:3 900€.

- Plafond inutilisé 2017:3 800€.

Le régime d’épargne-retraite correspond à ses besoins. Il veut investir autant que possible dans les années à venir pour profiter de la déduction fiscale. L’investissement a lieu fin 2020 et Monsieur ne veut pas perdre son plafond inutilisé de 2018 (le 2017 est déjà perdu, la dernière chance était de l’utiliser cette année via un investissement PER en 2019). Il devra tenir compte du futur plafond calculé en 2021 sur les revenus 2020 qui sera utilisé d’abord avant celui de 2018.

Monsieur fait le choix d’investir 6 500€ sur une RIP chez fin 2020. Elle prévoit 41 000 euros de salaires imposables, un plafond futur lors de la déclaration de revenus 2020 de 4 100 euros. Sur la déclaration de revenus 2021 2020, les autorités fiscales auront une incidence sur le paiement déductible de 6 500 euros comme suit :

Impact de la déduction de 6 500 euros sur les plafonds d’épargne-retraite

Les 6 500€ sont déduits intégralement. L’impact sur les plafonds est tout d’abord sur le plafond d’épargne-retraite établi dans la déclaration de revenus 2021 2020. Il est de 4,100€ (10% du salaire imposable) et est utilisé immédiatement. Il reste un solde de 2 400 euros (6 500 — 4 100). Ce montant de 2 400€ est imputé au plafond le plus ancien : 2018. En fin de compte, le plafond d’épargne-retraite restant pour 2018 sera de 1 400 euros et sera perdu. En 2021, M. aura les nouveaux plafonds suivants l’année prochaine :

- Plafond d’épargne-retraite 2021 sur le revenu 2020 (noté « plafond calculé 2020 » sur l’avis fiscal 2021) : 0€ (ils sont 4 100€ mais ont été utilisés immédiatement).

- Plafond inutilisé 2020:4 000€.

- Plafond inutilisé 2019:3 950€.

- Plafond inutilisé 2018 : 1 400€ (ou 3 800 — 2 400).

Il est à noter que si M. avait payé plus, le plafond utilisé après celui de 2018 aurait été celui de 2019. Nous utilisons l’année en cours, puis nous allons de la plus ancienne à la plus récente.

Le deuxième exemple d’optimisation fiscale consiste à utiliser le plafond d’épargne-retraite du conjoint

Les contribuables qui font une déclaration conjointe (mariée/emballée) peuvent également mettre en commun leurs plafonds. Cela signifie que Monsieur sera en mesure d’utiliser Madame plafonds et vice versa.

Pour poursuivre notre exemple, imaginons que M. veut payer 25 000 euros sur un PERP en 2021. Il est bloqué car les plafonds restants sont de 7 950€ (2018-2019) la nouvelle année à venir de la déclaration 2022. Les plafonds existants ne lui permettront pas de déduire les 25 000 euros placés, il sera limité. Il utilisera donc cette seconde stratégie pour accéder aux plafonds d’épargne-retraite de sa femme qui ne l’utilise pas. La mise en commun permettra à M. d’utiliser les plafonds d’épargne-retraite de Mme afin de déduire la totalité des 25 000 euros.

Attention, l’administration fiscale ne fait pas le don d’elle-même. Vous devrez cocher la case 6QR dans les déductions. Pour cette condition uniquement, la impôt ne limitera pas la déduction à vos plafonds. Il va chercher ceux de votre conjoint pour optimiser le tout.

Comment puis-je déclarer les limites de la déclaration de revenus ? Quelles cases pour les déductions ?

Tout se passera dans la rubrique « Épargne-retraite : PERP et produits connexes » au niveau des déductions (cases 6). Sur la déclaration en ligne, il est nécessaire de vérifier « déductions » à l’étape 3 pour l’accès.

Les sommes déductibles payées au titre d’un PERP ou d’une PER doivent être indiquées à la case 6RS1 6NS ou 6NT, 6RT. Il est essentiel de remplir ces boîtes sans laquelle vous manquez l’avantage fiscal. Bien sûr, ils auront une incidence sur les plafonds d’épargne-retraite. Sachez que pour vos autres paiements ayant un impact sur les plafonds (PERCO, Madelin, Article 83 ect… dans les conditions précédemment vues), vous devez également remplir avec vous-même les cases 6SS, 6ST ainsi que 6QS et 6QT. Comme vous le comprendrez, ils permettront aux autorités fiscales de réduire vos plafonds d’épargne-retraite des montants déclarés. Entre les deux est la boîte 6QR, qui permet la mise en commun des plafonds pour les couples . Vous pouvez le faire ou non chaque année selon vos désirs.

Les calculs présentés sont effectués automatiquement par l’administration fiscale. Qu’il s’agisse du calcul du plafond de l’année en cours ou de l’incidence du montant déduit déclarée sur les plafonds existants ; tout est fait automatiquement si vous avez rempli les cases 6RS, 6SS ou 6QS. Cependant, certaines situations compliquées peuvent vous conduire à déclarez vous-même le conservé plafonds d’épargne-retraite (plafonds mal calculés, erreurs dans le passé etc…). Vous pouvez ensuite faire le choix de rempli dans la ligne restante « plafond de déduction » dans le cas 6PS et 6PT. Je ne le recommande pas à moins que vous ne soyez très prudents. L’intervention d’un professionnel est obligatoire si vous pensez que vous devez remplir ces cases pour contourner plafonds calculés.

Bilan Vous devriez vous préoccuper des plafonds d’épargne-retraite si et seulement si vous envisagez d’investir dans un placement qui vous permet de déduire des paiements d’impôt. Dans 90 % des cas, ce placement sera un RAP ou un PERP. Il devient alors utile d’étudier l’impact sur les plafonds et de les optimiser via l’utilisation du plus ancien et/ou la mise en commun des plafonds du couple. Reste à voir si le PERP répond à vos besoins et objectifs !